バイオベンチャー「そーせい」グループ

わたしも名前だけは知っていたのですが、

あ~、なんかベンチャーでしょ?

値動きすごいよね~。

くらいにしか感じていませんでした。ただ、最近購入してみたので少し調べてみることにしました。

やっぱり株は会社を知らなければ。

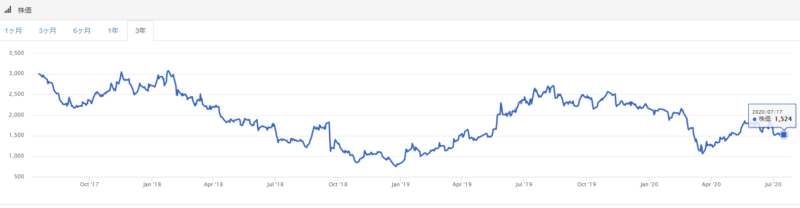

まず株価をみてみよう

このように、現在の株価は1524円。

私は1800円あたりでインしたので、少しマイナス状態になっています。

ということで、

①このまま持ち越す

②損切

③買い下がり

のどれかを方法を取らなくてはなりません。そもそも株価は割安なんでしょうか?

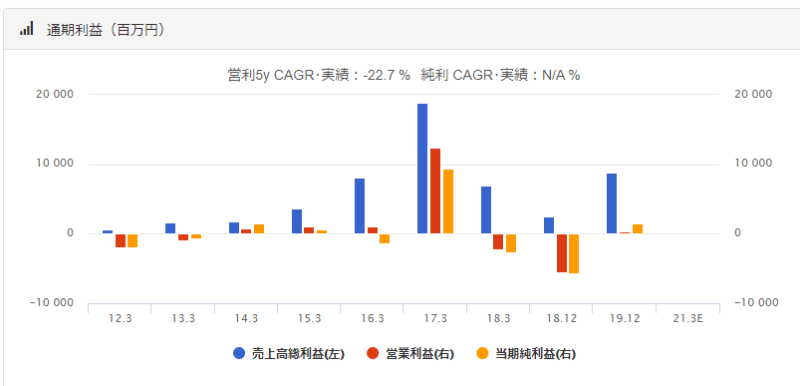

売り上げ等

さて、利益を見てみると、ここ2年赤字が続いていたようですが、19年は黒字に転じています。17年はアラガン社提携による大幅な黒字だったようですが、一時的なものでした。

類似会社比較

比べてみると、売り上げでいえば圧倒的に高いそーせい。自己資本比率が少し低いことが気になりますね。

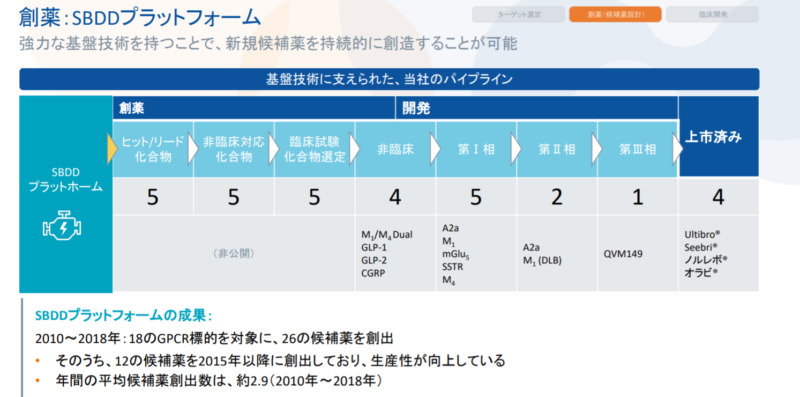

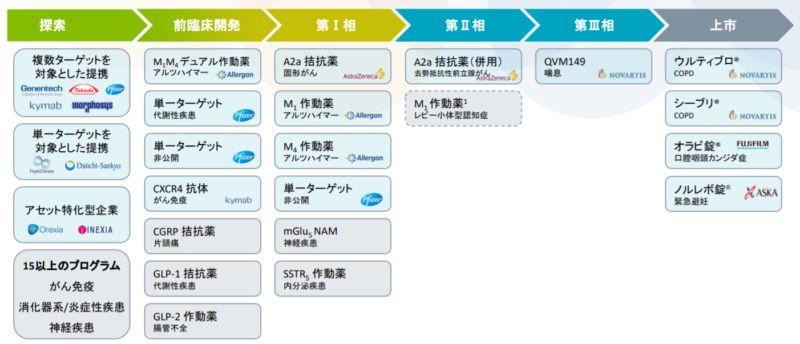

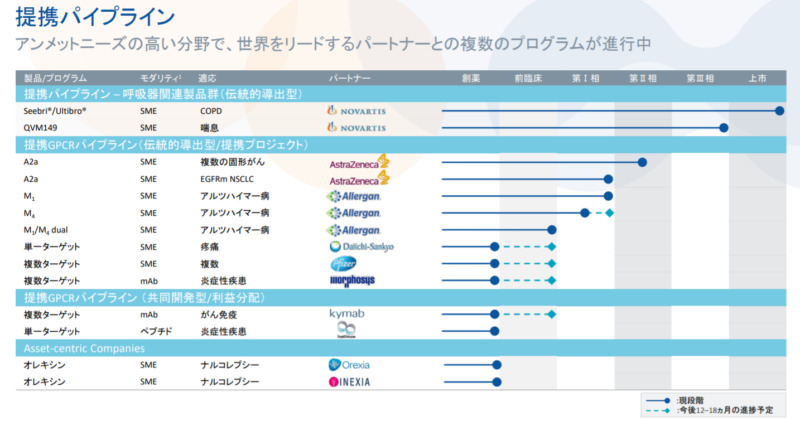

そーせいのパイプライン

そーせいの主な収入はもちろん薬を作ることなんですが、その案件化してから受注・失注、納品するまでのプロセスをパイプランというようです。

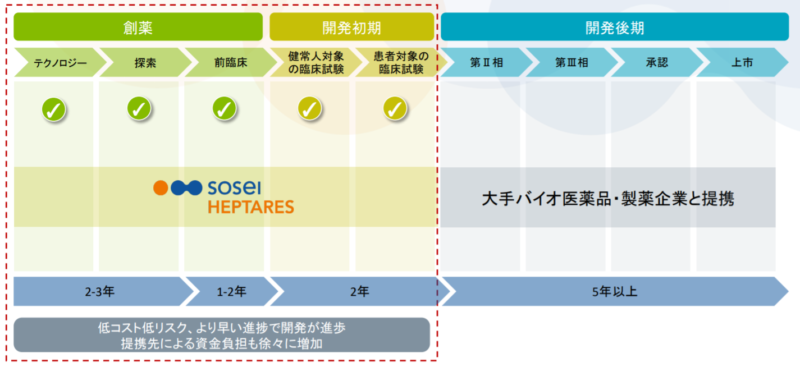

薬って開発にどれくらい時間がかかるの?

そのなかでもそーせいは初期の開発に自信をもっているらしいです。

ここでの研究の成果をマイルストン(開発のステージが上がるともらえる一時金みたいなもの?)で受け取っているのですね。

薬の開発って時間かかるんだなぁ・・。

そーせいのリスク

たくさんのパイプラインをもっているそーせい。

順調に薬が開発されれば、当然株価も伸びていきます。

これは2019年の物ですが、まだまだ時間がかかりそうですね。

少し調べてみると、Mシリーズ(アルツハイマー関連)は当たればめちゃくちゃデカい。ただし、他の研究所でもも99%は失敗する案件らしい。

M1はほぼほぼ無理だろう、ということでした。

しかし薬の開発にはリスクも伴います。

アメリカの論文で、どれだけの研究が次のフェーズへ進むかという確率だそうです。

・初期スクリーニングで「当たり」判定された化合物(ヒット化合物)…1/24.3

・その後リード化合物が特定され、さらに最適化を終えた化合物・・・1/14.6

・前臨床試験を終えた化合物・・・1/12.4

・臨床第1相試験を終えた化合物・・・1/8.6

・臨床第2相試験を終えた化合物・・・1/4.6

・臨床第3相試験を終えた化合物・・・1/1.6

・医薬品承認申請を終えた化合物・・・1/1.1

つまり、直前になって「やっぱ失敗!中止!」ってことも十分にあるんだね。

研究開発費

こちらを見てみると、そーせいの研究費は時価総額と比べても多いように感じます。

積極的な研究をしているんですね。

海外公募とユーロ円CBによる株の希薄化 7/1

買収資金確保のため、新株の発行を行うようです。

魅力的な企業を買収することができれば、さらに企業価値は上がるかもしれません。

しかし、現状では株の希薄化(一株当たりの価値が落ちること)を懸念され、400円ほど値を下げています。

2020.8月に発表された決算では、買収先を捜索中と表現していました。

さて、どうなる?

下げ切ったところで入れるといいのですが・・・。

ちなみにミッツは今のところ10万くらいすったぞ!

泣けるぜ!!

まとめると、

①時間はかかる

②薬剤会社としては安定している。

③パイプラインは豊富

④買収先によって価格変動ありそう