この記事を要約すると・・。

出前館の需要が伸びてきています。

前回の記事では、出前館とLINEが提携したことで、より使いやすく、将来的に出前館のインフラ的な役割が期待されていることをまとめました。

この記事を書いた4月4日時点の株価は935円でしたが、その後順調に伸び続け、4月8日の終値は1080円と一層伸びてきています。

そしてこれから出前館株を保有しようか迷っている方、今後株価がどう伸びていくかが気になるところだと思います。

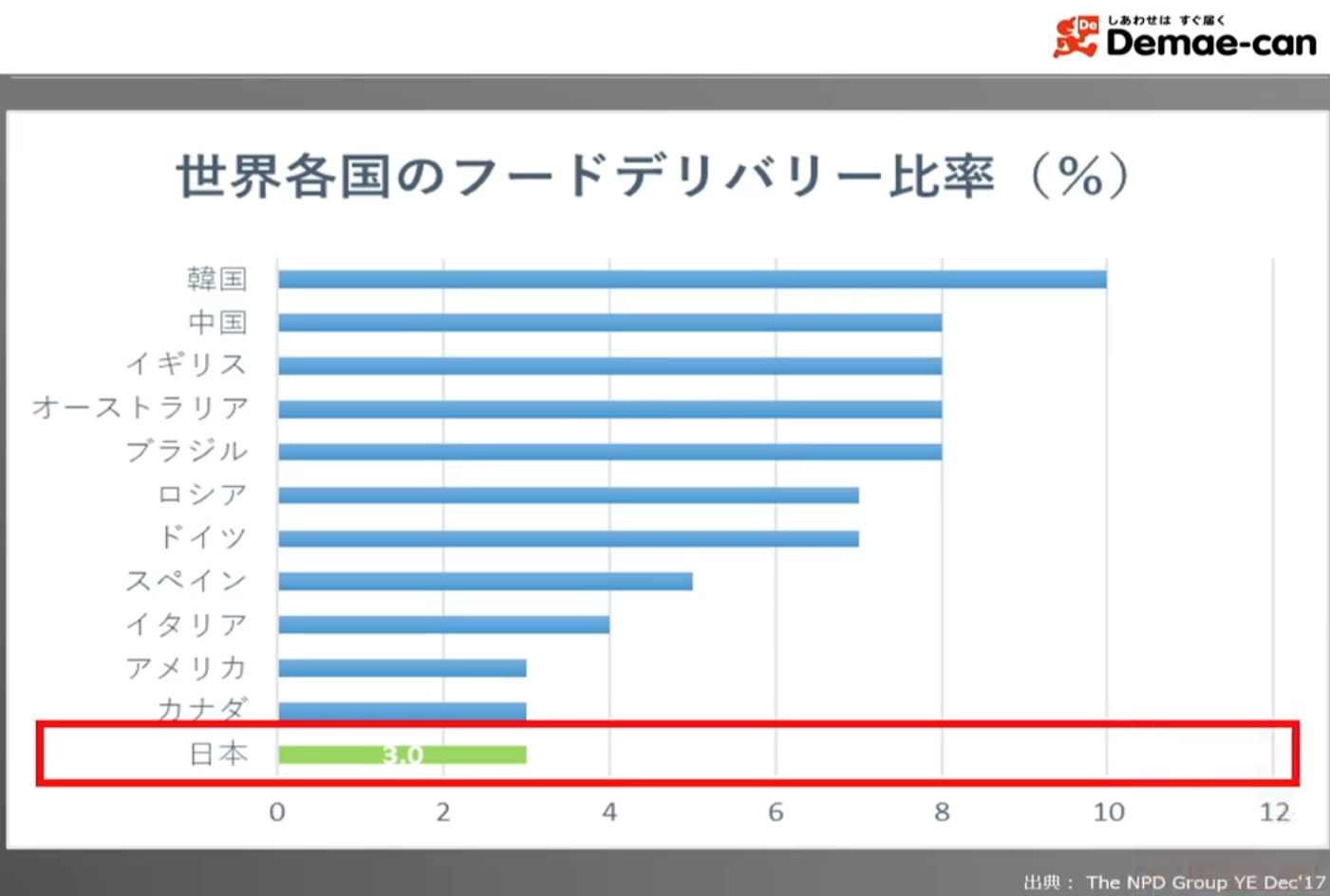

海外のフードデリバリー事情から考える

まず上のグラフを見てほしいが、海外と日本のレストランにおけるフードデリバリー注文の比率である。

これを見てみると、先進国の中でも日本はかなり低いところに位置している。

さらに、海外では近年、客席をつくらない【ゴーストレストラン】も登場。

店舗の代金がいらない分、出店しやすく、フードデリバリーの認知が広がれば、さらにフードデリバリーの比率・重要性は増していくことになるだろう。

つまりフードデリバリーには伸びしろがある、ということだ。

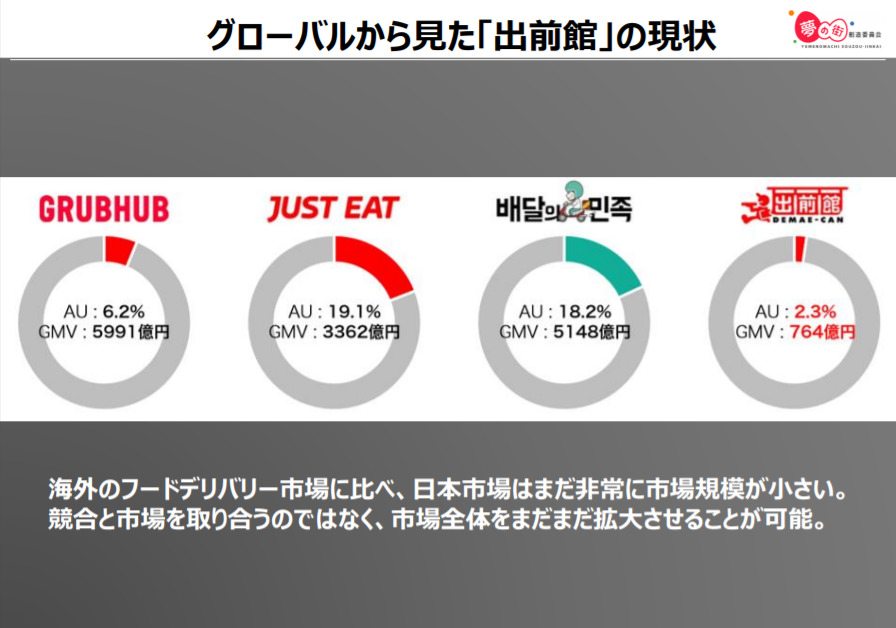

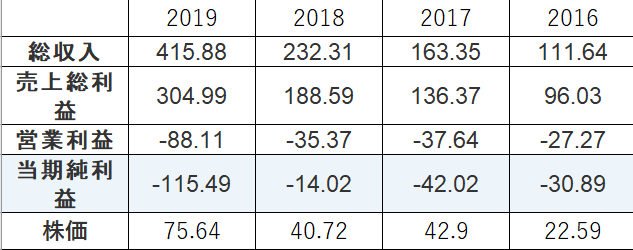

これは上に出ているヨーロッパでのトップシェアを誇るJustEATの売り上げと株価の推移である。やはり売り上げの増加に比例して株価も伸びていっている。

ちなみに、このJustEATは、大規模な買収も繰り返して成長しているみたい。純利益が少ないのはそのせいかな。

そこで出前館に戻る。現在の売り上げがこの世の中で伸びないはずがないと私は考える。売り上げ・利益が2~3倍になれば、株価もついてくるだろう。

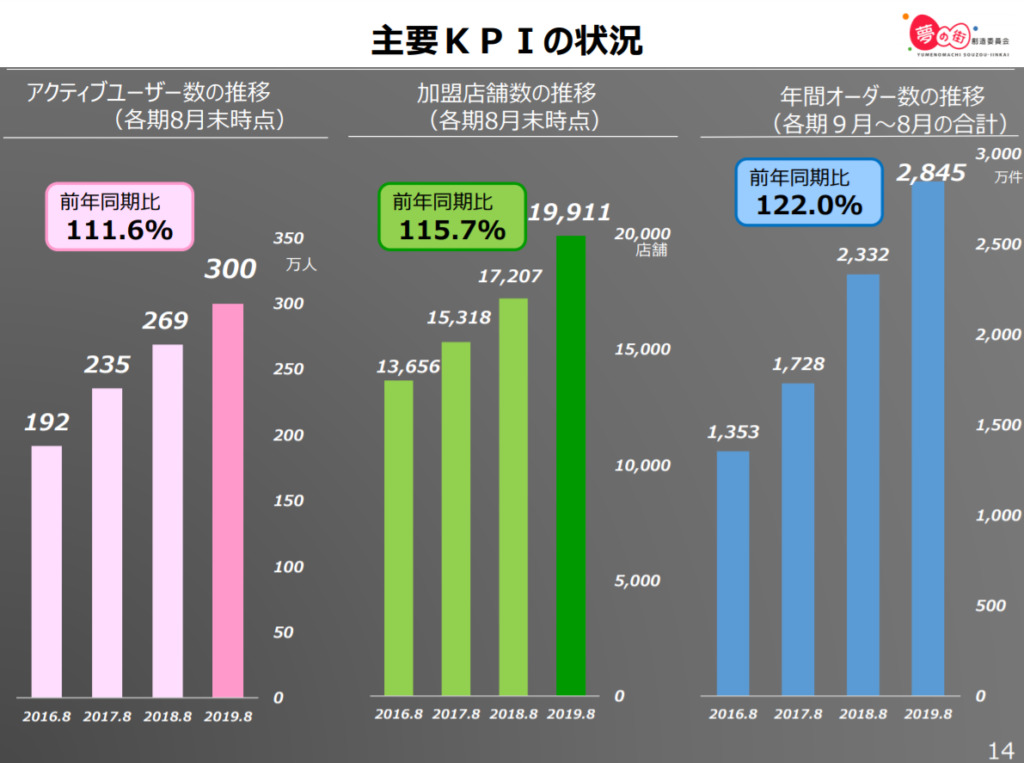

実際、出前館はこのように順調に売り上げを伸ばしている。このようなご時世もあり、2020年、さらに認知度を広めた出前館の売り上げが増加することが期待される。

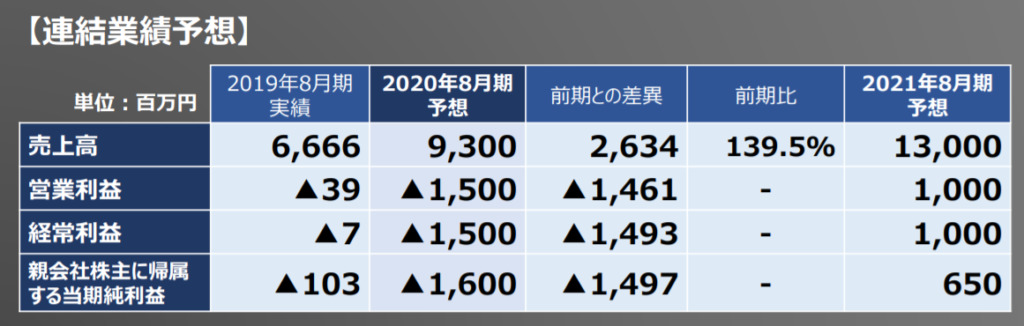

ただ前回の記事でも書いたように、来年は大きな事業拡大に伴い、赤字になる計画である。

株価はこれも織り込み済みの結果であるから、現在の1000円くらいの株価でも安心してINできるはずだ。(昨年8月ごろの株価は1500円ほど)

現在は事業の拡大、シェア率トップを目指すことが重要。

そこにおいて、心配は企業体力がもつか、ということだったが、LINEの300億の融資により、当面は安心してみることができる。

株価指標から考える

現在(2020.4.10)の終値は1,324円。現時点での株価指数をみてみましょう。

前述したように、今期は赤字の予想なので、PERで状況を図ることが難しい状態です。

これも割高の部類に入ります。ただ、成長産業は期待が集まりPBRは高くなることもよくあります。

これはかなり低い方になります。株主への還元というよりも、事業の方へお金をかけるという姿勢ですね。

これも成長産業は低く、大企業になるほど配当利回りが高くなる傾向があります。(たばこのJTとかは最たる例ですね)

と、このように、株価指数でみると、若干不安の残る結果になりました。

出前館の株価 まとめ

でも私、出前館への期待値はかなり高いです。

前回よりもかなり買い増ししました。

結構値上がりしましたが、しばらく売らずに鬼ホールドしていきたいです。