日本ペイントが海外企業に買収される

そこで気になるのは、今後の株価がどのように推移するかということです。

様々な方の情報をもとに、ポイントの検証・今後の株価の予想をしたいと思います。

ウットラムによる買収の仕組み

今回はこのような形になっているそうです。

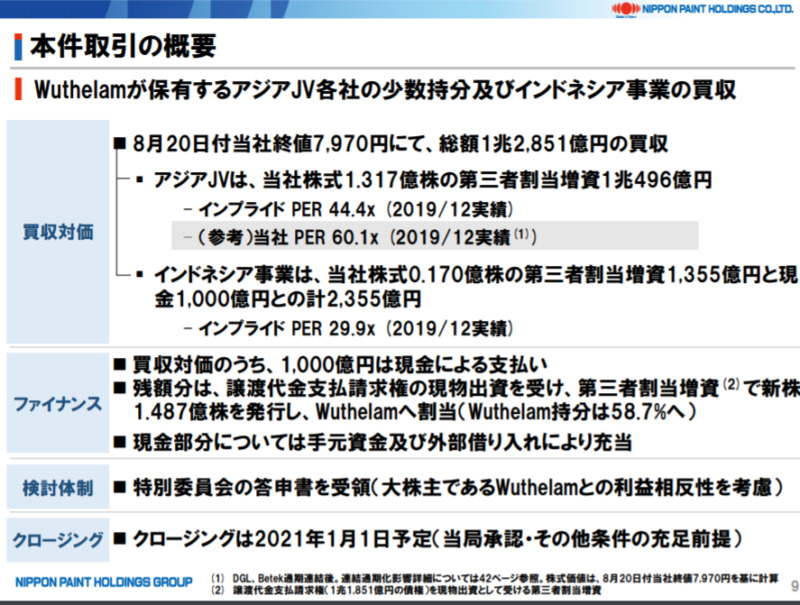

日本ペイントはウットラムに買収されます。

日本ペイントは、合弁事業持ち分を譲渡され・インドネシアの塗料会社の買収を行います。

一瞬

え?一兆円現金が日本ペイントに入るの??

と思いましたが、インドネシア企業等の買収のために一兆円近くを使うため、日本ペイントとしては、1000億+インドネシアの事業+豪全企業の持ち分UPになります。

また、新株を大量に発行し、それをウットラムに購入してもらうことで多額の資金を得ることになります。「第三者引受」の増資という形になるそうです。

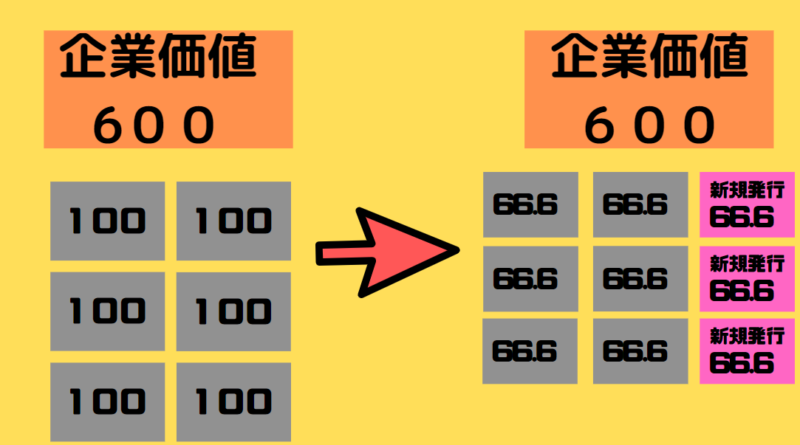

そして、そこで起きるのが株価の希薄化です。

今回は新たに約1.5億株を新規に発行します。

微妙に数値が違ったり、足し算が違いますが、イメージはこんな感じ。希薄化率50%で図にしてみました。

もともと100円の価値の株が30円以上値下がりしちゃった・・。

このように一株当たりの価値が落ちてしまう、ということが懸念され、基本的にネガティブニュースとされることが多いようです。

これは企業価値(利益等)が変わらない場合。

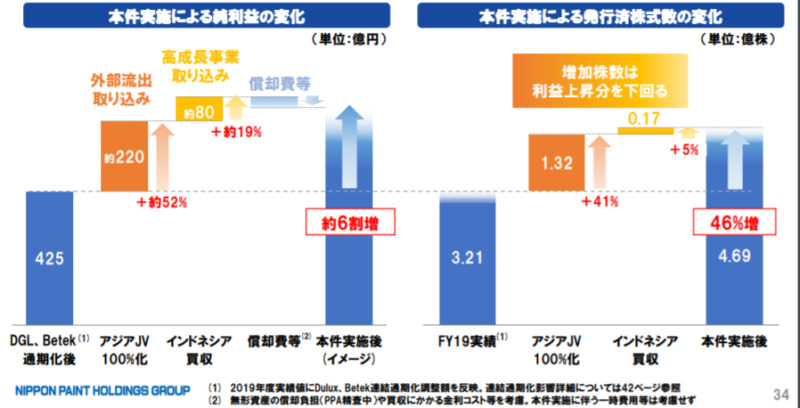

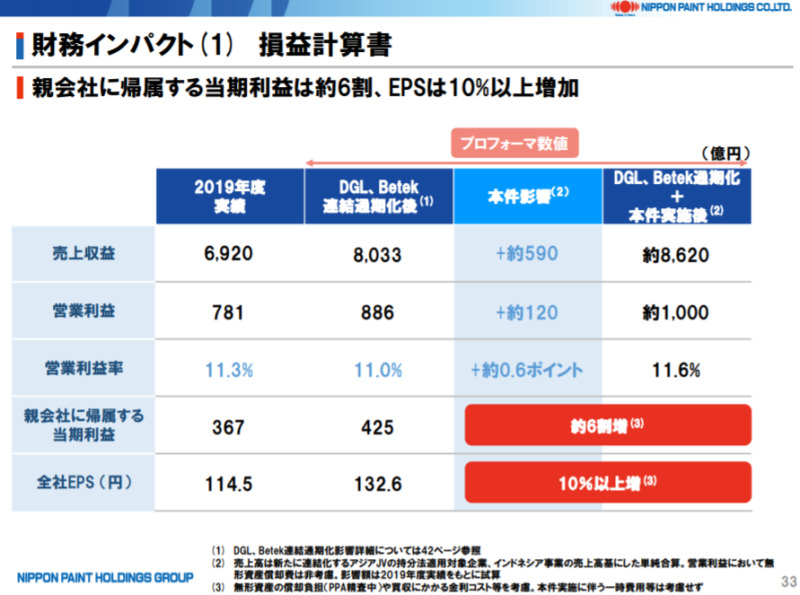

ただし、今回日本ペイントは「一株当たりの価値は上がる」と説明しています。

これによると一株当たりの利益(EPS)は10%上がるという悦明です。まぁあくまで予想なので、コロナ等の影響で下がる可能性もあるでしょう。

一旦CM

25%ルール

今回希薄化が25%を超えるので、株主総会における決議による株主意思の確認手続き、もしくは独立した第三者による必要性・相当性の意見が求められる必要があるようです。

ここは少しわからなかったけど、株主がNOを出せば拒否できるものなのかな?わかる人、コメントください。

時価発行増資

今回、ウットラムは日本ペイント株を8/20の終値の7970円で取得することになります。時価発行増資と言って、対等な立場での取引と言えるでしょう。

これ以外にも有利発行という株価をディスカウントして買い取ってもらう方法があるようです。(この場合は株の価値は下がるでしょう。)

日本ペイント株価は割高?

まずEPS。資料によれば、10%ほどEPSが上がるとのことでした。2020予想は約90くらい。う~ん、じゃあ10%UPで100くらい?

説明会の資料では、2019を基準にしているのでなんかちょっとずるい気もします。

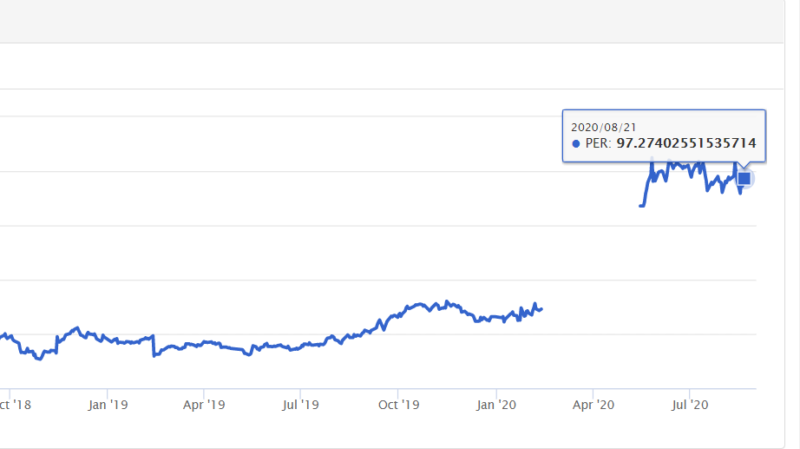

PER(一株当たりの利益)は97。目安は15倍ですから、かなり割高です。期待されているといえばそうなのでしょうが、過熱感もありますね。

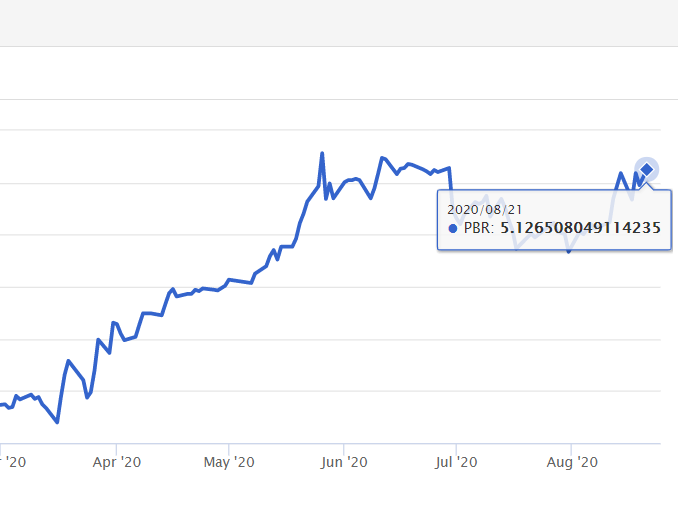

1倍が目安のPBR(一株当たりの資産)は5。1倍以下だと割安とされています。これもかなり高い。

株価は8490。急成長ですね。初期に空売りしてた人はつらそう。

ただ、8/21終値7970円の株の価値が会社のシナリオ通り10%上がったとして、8700円程度になります。これ以上上がるとしたら、企業規模拡大等の期待もあるかと思いますが、投機的なものも大きいでしょう。

そもそもかなり割高だった日本ペイント株に上がり目があるのかは疑問です。

ネットの意見

資産の簿価が高値で洗い替えされ。IFRS基準 でのれん償却も調整されよう。

つまり、市場目線も考慮した資本と事業の再編成てぇとこか。ただし。のれんはかなり大きな額(X00,000百万規模)が計上されるか。割高買収ゆえに、統合費用として短期的な巨額減損を出す可能性も。統合後の地力としては。感染症流行の影響を除いて、子会社群 +15,000m で 純益 5~60,000m と見ておく。現行水準だと PER 70 前後か。あとは世界経済をどうみるかの部分。

割高にゃ変化はなく。ショート継続。

ただ、市場受けは良さそうゆえ。 大きな中短期の上方リスクは見込んだままで。

増資 については、こりゃ破格の良条件さ。日本ペイントの資本や地力から見て、7,970円/株 もの売価はまさに破格だ。

とはいえ。 当然ながら一方的に甘い話はない。子会社群買収 については、子会社価値を掴まにゃならんね。こりゃ。

恐らく子会社群の買値もまた割高なはずだ。

目的は恐らく。資産価値(子会社)の洗い替え 的な効果か。企業の資産&利益規模を大きくすることで、見た目の成長が演出される。

IFRSだし。是正局面は当分先になるやも。まぁまずは子会社把握だ。

なるほど、子会社の価値も調べないとなのか・・・。

「本件対象合弁事業の利益のうち、これまでWuthelamグループに帰属していた非支配持分、及び、インドネシア事業等の本件対象事業取得により新たに当社の連結範囲に加わる事業の利益も取り込まれることになり、当社の1株あたりの当期純利益(EPS)は向上することが見込まれる」ってところが、具体的な数字が出てないので、判断が難しいですよね。

25%以上の希薄化を無に出来るくらいのEPSが出てくるのか?

まとめ